カズオです👍

最近、私のところに届く相談で一番多いのが「まずは1000万円貯めるべきでしょうか?」という内容です。

真面目に働いて、無駄遣いをせず、コツコツと通帳の数字を増やす。それが正解だと教わってきましたよね。私も以前は、通帳の残高が増えるたびに、得も言われぬ安心感に包まれていたのを覚えています。

でも、色々調べてみたんです。今の日本の状況を。そして、愕然としました。

私たちが「絶対的な安全地帯」だと思っていた貯金が、実は「一番のリスク」に変わっているという現実に気づいてしまったんです。

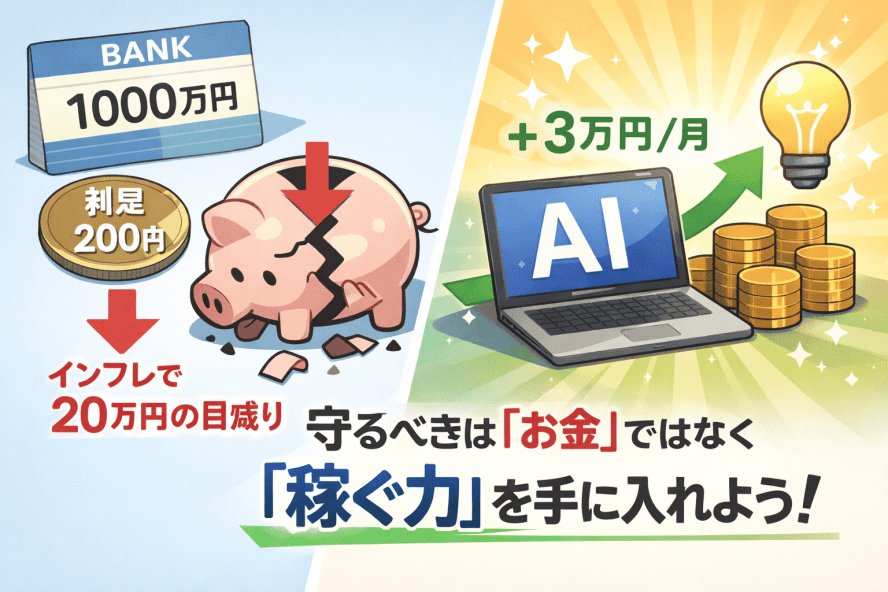

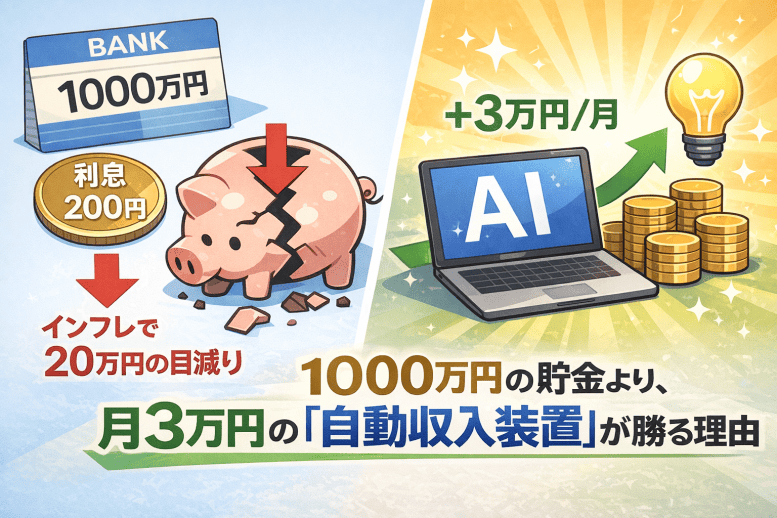

貯金残高、973万4500円。

もしあなたがこの数字を見て「これで将来は安泰だ」と思っているなら、少しだけ立ち止まって私の話を聞いてください。

あなたが必死に守っているその1000万円。

1年後には、その価値が「980万円分」に減っているかもしれないんです。数字は変わらないのに、買えるものが減っていく。この「見えない搾取」の正体を、今日は共有させてください。

えっ、貯金してるのに価値が減るってどういうことですか?銀行に入れておけば減らないはずじゃ……。

カズオ

カズオ私も最初は、同じように感じました。でも、経済の仕組みを知ると、その「安心感」がいかに脆いものかがわかるんです。一緒に紐解いていきましょう。

銀行金利0.002%の衝撃。1000万円を1年預けて得られるのは「缶コーヒー1本」

まず、現実を直視するために数字を出しますね。現在のメガバンクの普通預金金利は、多くの場合0.002%程度です。

1000万円という大金を、血の滲むような思いで貯めたとしましょう。それを1年間、銀行に預けっぱなしにした場合に付く利息はいくらでしょうか。

答えは、わずか200円です。

200円。税金を引かれれば、さらに手元に残る額は少なくなります。コンビニで少し高めの缶コーヒーを買ったら、それで終わり。1000万円という資産を1年間「拘束」した対価がこれなんです。

一方で、今の日本はどうなっているでしょうか。

- 電気代・ガス代の高騰

- 卵や野菜、肉などの食料品の値上げ

- ガソリン代の断続的な上昇

政府が目標としているインフレ率は年2%です。もし物価が2%上がったとしたら、去年100円で買えたものが今年は102円出さないと買えなくなります。これを1000万円に当てはめると、実質的な価値は980万円にまで目減りしたことと同じです。

利息で200円増えても、物価上昇で20万円分の価値が消える。これが、今の日本で「貯金だけ」をしている人が直面している残酷な計算式です。

「フィッシャー方程式」という考え方をご存知でしょうか。

経済学には「実質金利 = 名目金利 - 期待インフレ率」という公式があります。銀行の金利(名目金利)がほぼゼロで、物価(インフレ率)が上がっている今の状態は、実質金利が「マイナス」であることを意味します。つまり、預ければ預けるほど損をする状態なんです。

なぜ私たちは「リスク」を恐れて「損」を選んでしまうのか

「でも、やっぱり投資や副業は怖い。元本が保証されている貯金が一番だ」

そう感じるのは、あなたが悪いわけではありません。人間の脳には「プロスペクト理論」という心理作用が組み込まれているからです。

私たちは、得をすることよりも「損をすること」に対して、2倍以上の強い痛みを感じるようにできています。1万円拾った喜びより、1万円落としたショックの方が大きいのはそのせいです。

だから、たとえインフレでジワジワと価値が削られていても、「数字が減っていない」というだけで脳は安心を選んでしまう。

これを「現状維持バイアス」と呼びます。でも、このバイアスこそが、今の時代においては最大の障壁になるんです。

確かに、数字が減らなければ安心だと思っていました。でも、実際には買えるものが減っているなら、それは「損」をしているのと同じなんですね……。

カズオその通りです。目に見えないからこそ、気づいた時には手遅れになっている。だからこそ、今この瞬間に「守り」から「攻め」へ意識を切り替える必要があります。ただ、無謀なギャンブルをするわけではありません。

1000万円の貯金より、月3万円の「自動収入装置」が勝る理由

ここで一つ、面白い比較をしてみましょう。どちらが「豊か」で「安全」か、考えてみてください。

- 必死に節約して貯めた1000万円(利息は年200円)

- ネット上に構築した、毎月3万円を運んでくる仕組み(年間36万円の利益)

年間で得られるリターンを比べてみてください。200円と36万円。その差は1800倍です。月3万円の利益を銀行の利息だけで得ようと思ったら、一体いくらの元本が必要になるか計算したことはありますか?

金利0.002%で年36万円の利息を得るには、なんと「180億円」もの貯金が必要です。個人の努力で180億円貯めるのは不可能に近いですが、月3万円稼ぐ仕組みを作るのは、今の時代なら決して不可能ではありません。

貯金は一度使えば減ってしまいますが、仕組みは「蛇口」のようなものです。一度ひねれば、あなたが寝ている間も、旅行に行っている間も、お金を運び続けてくれます。これこそが、本当の意味での「安心」ではないでしょうか。

貯金残高、32万8000円。

たとえ今の残高がこれくらいだったとしても、月3万円、5万円と増えていく仕組みさえ持っていれば、1000万円をただ持っているだけの人よりも、あなたの将来は明るいと言い切れます👍

カズオお金が減る事に恐怖を抱くと負け組です。

AIを活用した「ストック型ビジネス」が情弱脱却の鍵

「でも、自分にはそんな仕組みを作るスキルなんてない」

そう思われたかもしれません。確かに、数年前まではプログラミングや高度なデザイン、ライティング技術が必要でした。しかし、今は「AI」という強力な武器があります。

AIを使えば、これまで数日かかっていた作業を数分で終わらせることも可能です。

例えば、以下のような仕組み作りが考えられます。

AI×ストック型副業の具体例

- AIブログ運営:AIに市場分析と記事執筆をさせ、広告収入を得る。

- デジタルコンテンツ販売:noteやBrainで、AIを駆使して作成したノウハウを販売する。

- ストック型SNS:PinterestやYouTubeショートなど、一度投稿すれば長期的に再生される媒体で収益化する。

これらはすべて、一度作ってしまえば「資産」としてネット上に残り続けます。労働時間を切り売りするアルバイトとは違い、あなたの代わりに24時間働いてくれる分身を作る作業です。

もちろん、最初から楽に稼げるわけではありません。仕組みを構築するための「最初の労働」は必要です。しかし、一度水が流れ始めれば、あとはメンテナンスだけで済むようになります。

「完璧主義」を捨てて、まずは1円を稼ぐ体験を

多くの人が失敗するのは、最初から「月100万円」のような大きな目標を立ててしまうからです。そして、準備に時間をかけすぎて結局何も行動しない。これも一つのリスクです。

まずは、月1000円でもいい。AIを使って何かを作ってみて、それが誰かの役に立ち、報酬が発生する。その「0から1」の体験こそが、あなたの貯金信仰を破壊する特効薬になります。

「自分でお金を生み出せる」という自信は、銀行口座の数字よりもはるかにあなたを強くしてくれます。間違っているかもしれませんが、私はそう確信しています。

守るべきは「お金」ではなく「稼ぐ能力」

最後にもう一度、お伝えしたいことがあります。

1000万円という数字を守るために、今の貴重な時間をすべて犠牲にするのは、あまりにももったいない。インフレという荒波の中で、ただじっと耐えているだけでは、いつか力尽きてしまいます。

本当に必要なのは、どんな時代になっても、どんな場所でも、自分でお金を生み出し続けられる「仕組み」と「知識」です。

貯金は大切です。でも、それはあくまで「次の挑戦」のための軍資金であって、ゴールではありません。もしあなたが、今の「ただ貯めるだけの生活」に不安を感じているなら、その直感は正しいと言えます。

少しずつでいいんです。AIという新しい技術を学び、自分の「資産」をネット上に積み上げていきませんか。私も色々試行錯誤しながら、今の仕組みを作ってきました。

参考になったら嬉しいです。あなたが「本当の安心」を手に入れられるよう、これからも有益な情報を発信し続けますね。

ちなみに、私が具体的にどうやってAIを使って「月3万円の自動装置」を作っているのか。その具体的なステップについては、別の記事で詳しくまとめています。興味があれば、そちらも覗いてみてください。

一歩踏み出すだけで、見える景色はガラッと変わりますよ👍

コメント